Dlaczego karta to jedna z najbezpieczniejszych form płatności online, preferowana aż przez 34% internautów? Czym są chargeback i tokenizacja i co dają e-konsumentom? Poznaj możliwości kart płatniczych i dowiedz się kto najczęściej płaci nimi w sieci.

Płatności kartowe systematycznie zyskują na popularności. Z pomocą przychodzą im też tak nieoczywiste wydarzenia jak pandemia: wzrost liczby transakcji kartowych o około 5% nastąpił głównie w sklepach stacjonarnych, gdzie; dzięki płatnościom “plastikiem”, zwłaszcza zbliżeniowo, konsumenci mogli zminimalizować ryzyko zarażenia się.. A co z płatnościami kartowymi online? Nie sposób pominąć globalnego wzrostu sektora e-commerce za sprawą kolejnych lockdownów, jednak liczba tego rodzaju transakcji pozostała na tym samym poziomie, ciesząc się niesłabnącym uznaniem. Pandemia nie wywarła również wpływu na grupę docelową - w dalszym ciągu najchętniej posługują się nimi mężczyźni powyżej 55 roku życia.

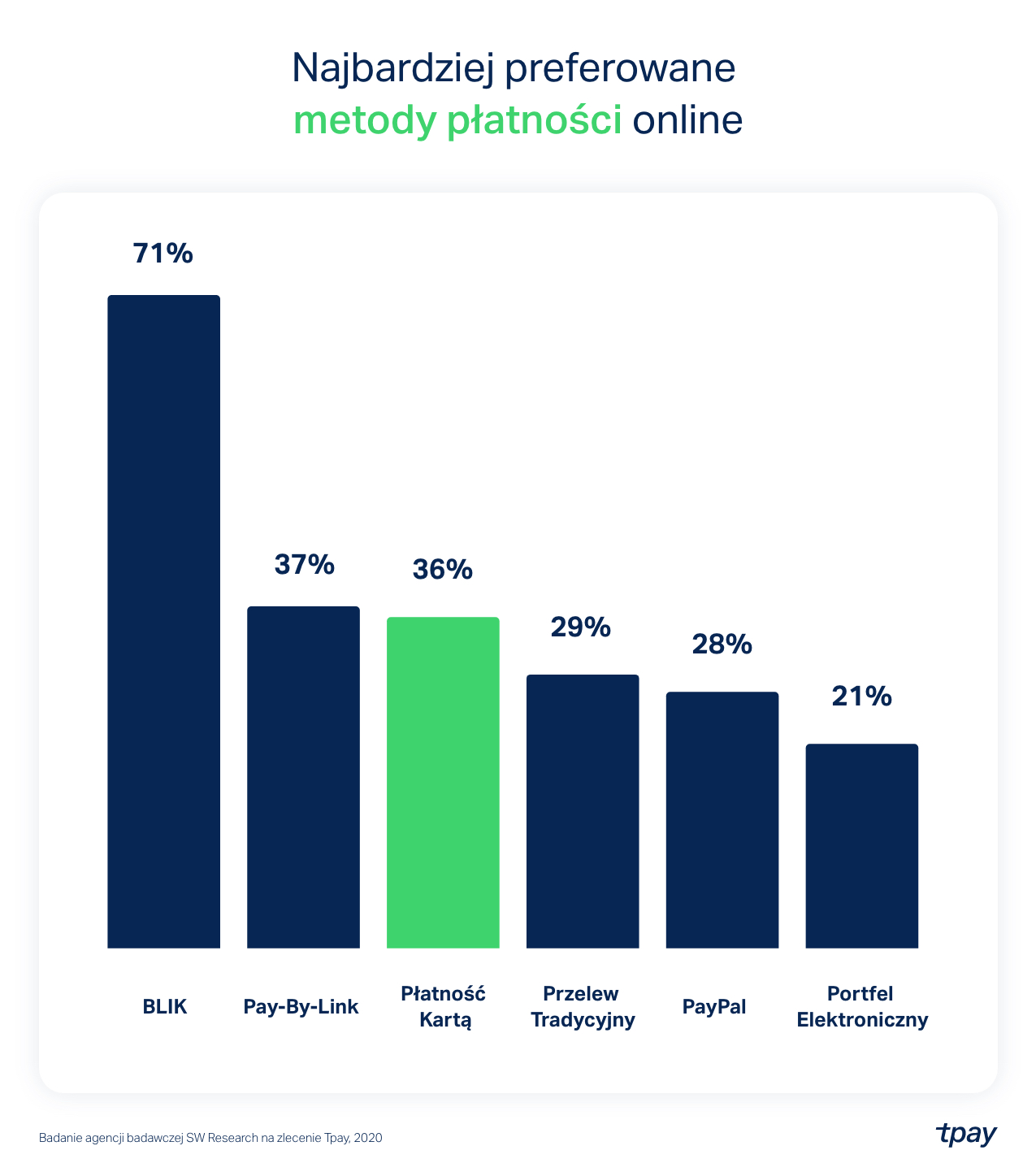

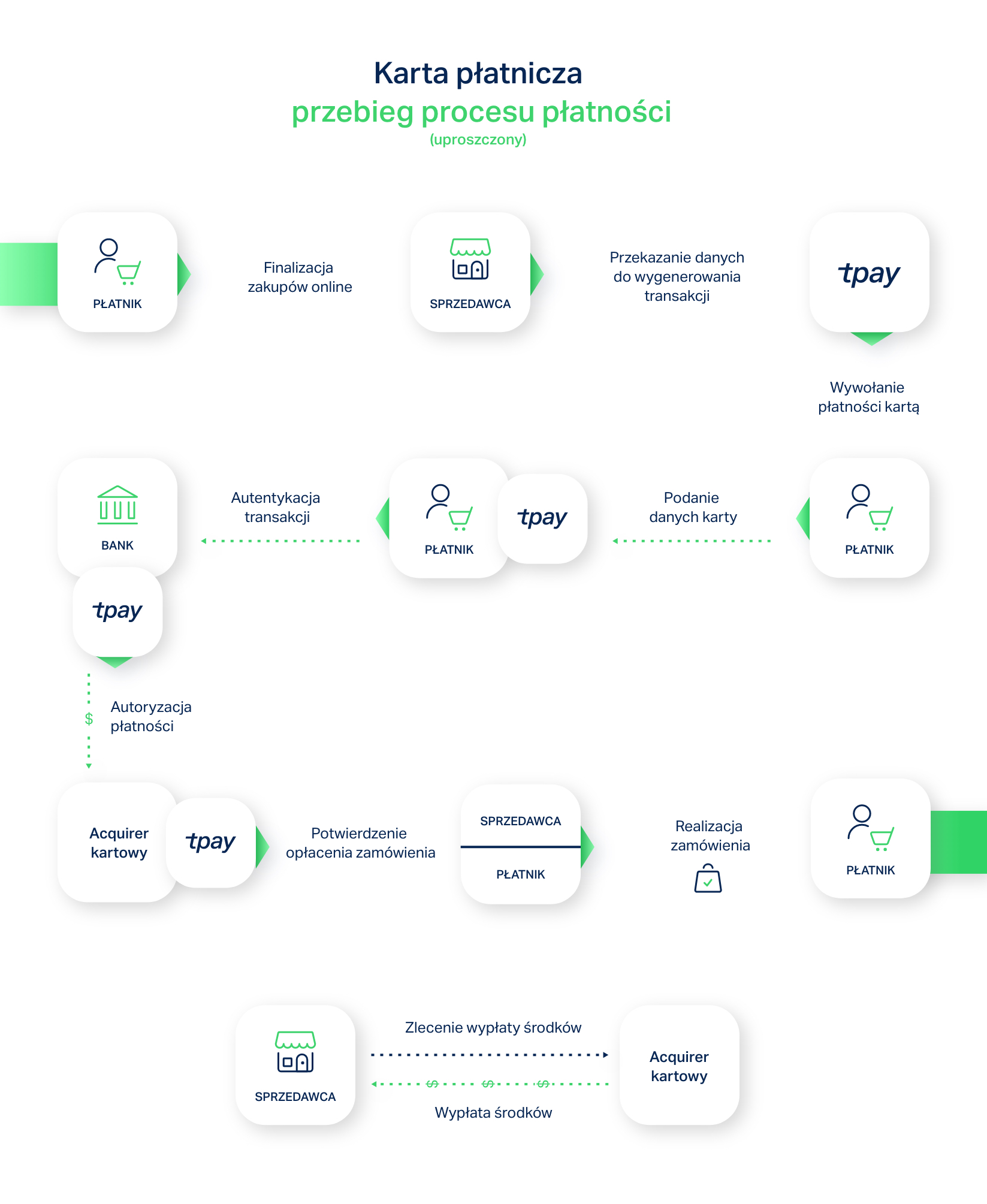

Z badań przeprowadzanych przez nas cyklicznie w latach 2021 i 2022 we współpracy z SW Research wynika, że płatności kartowe w sieci mają się całkiem dobrze. Aż 36% osób spośród tych, które przynajmniej raz korzystały z karty płatniczej online, uznało tę metodę w 2021 r. za swoją ulubioną (w edycji z 2022 r. zanotowaliśmy nieznaczny spadek o 2%). W 2021 r. 25% z nich wybiera ją najczęściej podczas finalizacji zakupów (23% w 2022). Jak wygląda proces przetwarzania takiej płatności?

Na kłopoty - chargeback

Jedną z zalet płatności kartowych jest możliwość dokonywania chargebacku, czyli zwrotu środków finansowych w przypadku nieudanej w winy sprzedawcy transakcji. Chargeback to realizacja zwrotu środków za pośrednictwem banku, czyli wydawcy karty. Konsument może więc otrzymać środki relatywnie szybko, a bank dalej we własnym zakresie procesuje sprawę ze sprzedającym.

Z takiej możliwości można skorzystać w sytuacji, gdy sklep nie wywiąże się z umowy: nie wyśle zamówienia, otrzymany produkt jest inny niż zamówiony, konto zostało obciążone na wyższą kwotę itp. Chargeback to wyróżnik płatności kartowych, na który e-konsumenci często zwracają uwagę, wybierając w efekcie właśnie tę metodę płatności.

Chargeback umożliwia również Visa Mobile - dowiedz się więcej

Tokenizacja: klucz do bezpieczeństwa

Wydawcy kart i banki ustawicznie pracują nad podnoszeniem poziomu bezpieczeństwa transakcji dokonywanych za pośrednictwem różnych instrumentów płatniczych, w tym kart. Jednym z zabezpieczeń jest tokenizacja transakcji. Na czym polega?

Aby zrealizować transakcję kartą płatniczą, do autoryzacji potrzebne są konkretne dane: numer karty, data ważności i kod CVV/CVC. Dzięki opcji tokenizacji dwie pierwsze wartości są skutecznie anonimizowane: system zamienia je na unikalny ciąg cyfr, “kodując” w ten sposób dane i uniemożliwiając ich przechwycenie. Tokenizacji podlegają płatności kartą, Visa Mobile czy Kliknij i zapłać z Visa, a także płatności w sklepach stacjonarnych realizowane przy pomocy agentów rozliczeniowych, np. Elavon.

Płatności rekurencyjne: zapłać, powtórz

Na rynku pojawia się coraz więcej usług subskrypcyjnych lub abonamentowych, oferujących produkty lub usługi dostarczane do klienta w określonych odstępach czasu. O ten model opierają się np. popularne serwisy streamingowe, ale też cykliczne płatności za rachunki czy karnety.

Dowiedz się więcej o rekurencji, nie tylko w obszarze kart!

Aby maksymalnie uprościć powtarzające się regularnie transakcje, warto skorzystać z płatności rekurencyjnych zwanych też cyklicznymi lub powtarzalnymi. Są równie bezpieczne jak płatności jednorazowe (spełniają te same standardy, w tym wyżej wspomnianą tokenizację czy normę PCI DSS: Payment Card Industry Data Security Standard).

Opłata abonamentowa lub subskrypcyjna będzie pobierana przez sklep w określonym czasie i kwocie, bez konieczności każdorazowego zlecania płatności: szybko i bezpiecznie.

Potrzebujesz więcej informacji?

O możliwościach, jakie dają karty płatnicze, rozmawialiśmy z Emilią Gołębiowską w jednym z odcinków naszego podcastu. Posłuchaj już teraz!