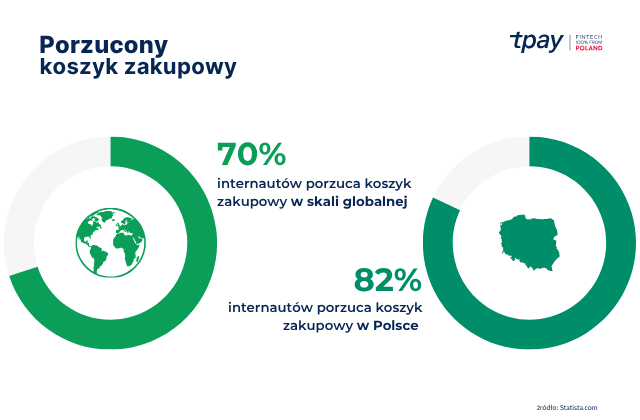

W Polsce 82% internautów porzuca swój koszyk zakupowy. To wynik znacznie wyższy niż średnia światowa, która wynosi ok. 70%. Aż 42% osób rezygnuje z zakupu tylko dlatego, że w sklepie nie znalazły swojej ulubionej metody płatności. Warto zatem zadbać o checkout, który zapewni konsumentowi najbardziej optymalne formy płatności i zachęci do finalizacji zakupu.

Jak najlepiej zaprojektować ten etap, aby zadowolić każdego użytkownika? Kluczowe jest dopasowanie - czyli prezentowanie klientowi odpowiednich opcji we właściwym momencie. Często płatności traktowane są jako sztywny moduł, zamiast dynamicznego narzędzia, które powinno reagować na to, co klient ma w koszyku i jakie urządzenie trzyma w dłoni.

W tym artykule dowiesz się, jak inteligentnie zarządzać widocznością metod płatności w zależności od tego, jak i co kupuje Twój klient.

Dlaczego kwota zakupu zmienia reguły gry?

Wybór metody płatności zazwyczaj jest ściśle powiązany z wartością koszyka. Przy małych kwotach (do 100 zł) klient działa impulsywnie i oczekuje, że zapłata nastąpi błyskawicznie. Tutaj bezkonkurencyjny jest BLIK oraz portfele elektroniczne, takie jak Apple Pay czy Google Pay. Użytkownik chce uniknąć wpisywania danych, dlatego każda sekunda zaoszczędzona w procesie to realny zysk dla konwersji.

Warto jednak zrozumieć, jak zmieniają się priorytety klienta wraz ze wzrostem wartości koszyka. W przedziale 100-1000 zł kupujący szuka przede wszystkim elastyczności. To moment, żeby zaproponować w pierwszej kolejności karty płatnicze oraz płatności odroczone (BNPL), które pozwalają swobodnie zarządzać domowym budżetem i zapłacić za towar dopiero po jego sprawdzeniu w domu. Kiedy jednak wartość zamówienia przekracza 1000 zł, najważniejsze staje się bezpieczeństwo i rozłożenie kosztów w czasie.

Co ciekawe, dane Tpay pokazują, że przy tak wysokich kwotach konwersja BLIKA zaczyna spadać, co jest bezpośrednio związane z dziennymi limitami ustawionymi w aplikacjach bankowych. W przypadku koszyków o wysokiej wartości najlepiej sprawdzają się szybkie przelewy online (Pay-by-link) oraz raty. Dzięki nim bariera finansowa zostaje obniżona, a proces płatności pozostaje stabilny i godny zaufania.

Ekran ma znaczenie

Kontekst urządzenia, na którym dokonujemy zakupu, to również czynnik, pod który warto optymalizować checkout. W świecie m-commerce, gdzie smartfon jest centrum dowodzenia, liczy się biometria. Jeśli klient widzi na telefonie formularz do wpisania numeru karty, prawdopodobieństwo porzucenia zakupu zdecydowanie rośnie. Urządzenia mobilne wymagają metod wykorzystujących FaceID lub odcisk palca. Portfele cyfrowe powinny być w tym przypadku eksponowane na samym szczycie listy, ponieważ skracają proces zakupu do dwóch kliknięć.

Zupełnie inaczej projektujemy doświadczenie dla użytkownika korzystającego z komputera. Klient przed większym ekranem ma zazwyczaj więcej czasu i chętniej korzysta z tradycyjnych metod. Na dużym ekranie świetnie sprawdzają się przejrzyste listy z logotypami banków. Wykorzystanie modelu whitelabel, w którym logotypy są widoczne bezpośrednio w checkoucie, skraca ścieżkę i buduje profesjonalny wizerunek marki. Desktop to także idealne miejsce na prezentację zalet płatności odroczonych.

Domknięcie transakcji to sztuka

Nawet najlepiej dobrana lista metod płatności nie pomoże, jeśli pojawią się błędy techniczne. Kluczową radą dla każdego właściciela e-sklepu jest wdrożenie mechanizmu zmiany metody płatności bez utraty zawartości koszyka. Jeśli klientowi zabraknie środków na karcie lub napotka limit w BLIKU, system powinien natychmiast zaproponować mu alternatywę w tym samym oknie.

Warto również pomyśleć o odzyskiwaniu porzuconych transakcji za pomocą automatycznych linków przypominających. Wysłanie e-maila z bezpośrednim odnośnikiem do płatności w ciągu godziny od nieudanej próby potrafi skutecznie zachęcić konsumenta do powrotu. Pamiętaj o transparentności: logotypy operatorów (takich jak Tpay) oraz informacje o bezpieczeństwie powinny być widoczne jeszcze przed wejściem do kasy. Budowanie zaufania na każdym kroku to fundament wysokiej konwersji.

Szybkie podsumowanie

Małe zakupy (poniżej 100 zł)

Średnie koszyki (100 zł - 1000 zł)

Duże wydatki (powyżej 1000 zł)

- Najlepszy wybór: Szybki przelew online oraz raty.

- Kluczowa cecha: Powyżej kwoty 2500 - 4500 zł poziom konwersji BLIKA spada, podczas gdy przelew online utrzymuje stabilność.

Kilka zasad zwiększania konwersji płatności

Co możemy zrobić, żeby klient nie porzucał koszyka przed finalizacją płatności?

- Dostosowanie kolejności metod płatności: zbyt wiele metod naraz tworzy paraliż decyzyjny; zastosuj hierarchię: I linia, II linia, reszta w tle.

- Odzyskiwanie płatności: jeśli transakcja się nie uda, pozwól klientowi zmienić metodę płatności bez czyszczenia koszyka; warto wysłać link przypominający o niedokończonej płatności.

- Transparentność: informację o dostępnych metodach płatności najlepiej zaprezentować przed wejściem do checkoutu - np. w stopce lub na karcie produktu.