Trudno przypomnieć sobie czasy sprzed upowszechnienia się płatności kartowych. Płatność zbliżeniowa, poprzez bramkę płatniczą, czy za pomocą zegarka jest już standardem. Jak kształtuje się polski rynek kart płatniczych i dokąd zmierza dzięki nowym technologiom? Sprawdź kompendium wiedzy o kartach płatniczych.

Jak podaje Narodowy Bank Polski, w 1998 r. w Polsce pozostawało w obiegu niespełna 4 mln kart płatniczych. Pod koniec 2022 r. było ich aż 44,5 mln, a płatności nimi były możliwe m.in. dzięki 1,2 mln terminali płatniczych. Karty stały się podstawowym instrumentem płatniczym zarówno w sieci, jak i przy zakupach stacjonarnych, skutecznie wypierając gotówkę.

Karty płatnicze - rodzaje

Najpopularniejsze niezmiennie są karty debetowe, stanowiąc aż 83,6% wszystkich wydanych “plastików” w kraju. Kart kredytowych jest niespełna 12%; niewielki udział w rynku mają karty przedpłacone i obciążeniowe (na poziomie odpowiednio 4,5% i 0,4%). Jak na przestrzeni lat rozwijał się rynek kartowy?

Historia płatności kartą

Pierwszą kartą płatniczą w Polsce wydał w 1991 r. Bank Pekao, dziś strategiczny Partner Tpay, pozostający liderem na rynku rozwiązań kartowych. Początkowo karty płatnicze dostępne w Polsce były wyposażone w pasek magnetyczny, który stopniowo został zastąpiony przez wersję rozszerzoną o mikroprocesor, umożliwiającą stosowanie zaawansowanych zabezpieczeń transakcji, m.in. dzięki ich złożonemu szyfrowaniu. Aktualnie w Polsce zdecydowana większość kart płatniczych posiada zarówno mikroprocesor, jak i pasek magnetyczny.

Co ciekawe, Stany Zjednoczone znajdują się na końcu stawki wdrażania kart mikroprocesorowych: tylko 82% transakcji z obecnością karty odbywa się zgodnie ze standardami EMV. Dla porównania - w Europie jest to 99%, podobnie jak w regionie Afryki i Środkowego Wschodu.

- To swego rodzaju paradoks, ponieważ USA uważane są za kolebkę kart płatniczych, jednak wprowadzanie nowych technologii płatniczych w ogromnym systemie bazującym na “starych” fundamentach to ogromny koszt; w zdecydowanie lepszej sytuacji są rynki młodsze, gdzie adaptacja systemów płatniczych od początku była oparta na nowocześniejszych podstawach. Doskonałym przykładem takiego rynku jest Polska, gdzie najnowsze technologie i usługi były i są wdrażane w pierwszej kolejności, a ich adaptacja wśród użytkowników szybko osiąga najwyższe wskaźniki - mówi Michał Szymoniak, Product Manager w Tpay

Karty płatnicze - bezpieczeństwo

W ramach ujednolicenia wydawania i akceptowania kart z mikroprocesorami na świecie, trzy organizacje kartowe: Europay, MasterCard i Visa wprowadziły w 1999 r. tzw. standard EMV. Dzięki temu znacznie podniósł się poziom bezpieczeństwa kart płatniczych, a także rozszerzył wachlarz funkcjonalności kart, dzięki którym można kupować bilety komunikacji miejskiej i zapisać je właśnie w mikroprocesorze karty.

Kolejnym krokiem w stronę zwiększenia bezpieczeństwa jest standard EMV 3-D Secure kładący nacisk na dodatkową weryfikację tożsamości w trakcie realizacji transakcji: podczas robienia zakupów online, na etapie płatności za transakcję, kupujący może zostać poproszony o potwierdzenie swoich danych i wpisanie np. kodu z SMS lub autoryzację transakcji w aplikacji mobilnej banku. Tzw. silne uwierzytelnienie jest regulowane między innymi przez dyrektywę PSD2.

Na bezpieczeństwo transakcji kartowych ogromny wpływ wywarła także tokenizacja. Dzięki niej, przy płatności kartą, np. w bramce płatniczej Tpay, ani sklep, ani operator płatności nie przechowuje i nie przetwarza danych karty: są one zamieniane na unikalny ciąg znaków, zwany tokenem, który jest przypisany wyłącznie do danej transakcji i skutecznie ją anonimizuje.

Rewolucja czy ewolucja?

Na przestrzeni ostatnich lat nowe technologie zrewolucjonizowały rynek płatności kartowych. Wprowadzanie coraz bardziej zaawansowanych rozwiązań szło w parze z rosnącym poziomem zabezpieczenia transakcji “plastikiem”. Pierwsze transakcje kartowe autoryzowane były telefonicznie; potem przyszła pora na weryfikację online. Od podpisywania potwierdzeń wykonywania transakcji przy każdych zakupach offline rynek szybko przeszedł do wykorzystania kodu PIN.

Karta płatnicza w telefonie i płatność zbliżeniowa kartą

Stąd był już tylko krok do prawdziwego przełomu w płatnościach kartą, czyli roku 2007, gdy pojawiły się pierwsze transakcje bezstykowe, zwane także zbliżeniowymi. Karty wyposażone jednocześnie w pasek magnetyczny i mikroprocesor umożliwiają realizację płatności zarówno zbliżeniowo, jak i poprzez czytnik mikroprocesorów (z przodu terminala) lub przeciągnięcie karty z boku urządzenia i odczyt danych z paska.

Karty płatnicze online

Ewolucję niewątpliwie przyspieszyła szybko rosnąca popularność zakupów w internecie, gdzie karta płatnicza online (z początku kredytowa, potem także karta wirtualna i debetowa) była i jest jedną z popularniejszych metod płatności. Zabezpieczenia transakcji i unikalna opcja chargeback, czynią z niej chętnie wybierane narzędzie do regulowania płatności za e-zakupy.

Początkowo jedyną opcją zapłacenia kartą online było podanie zestawu niezbędnych danych:

- imienia i nazwiska właściciela,

- numeru karty,

- daty ważności karty,

- kodu CVV/CVC.

Z czasem płacenie kartą w sieci stawało się coraz prostsze i coraz bezpieczniejsze, choćby dzięki wdrożeniu wspomnianego wyżej standardu 3D-Secure czy tokenizacji transakcji.

Trudno nie wspomnieć także o wdrożonym w 2024 r. Click to Pay - nowym globalnym standardzie płatności kartą, który sprowadził płatność tą metodą do jednego kliknięcia.

E-portfele rządzą

To jednak nie koniec innowacji. Także smartfony i urządzenia wearables (np. smartwatche) mają swój ogromny udział upowszechnieniu i uproszczeniu płatności kartowych. W 2014 r.na rynku zadebiutowało Apple Pay, dwa lata później - Google Pay (wtedy jako Android Pay): dwa portfele elektroniczne powiązane z najpopularniejszymi mobilnymi systemami operacyjnymi.

Trudno nie wspomnieć także o wdrożonym w 2024 r. Click to Pay - nowym globalnym standardzie płatności kartą, który sprowadził płatność tą metodą do jednego kliknięcia.

Wykorzystywane dziś do płatności w tradycyjnych sklepach oraz e-zakupów oferują wysoki poziom zabezpieczeń, dzięki tokenizacji czy biometrycznej autoryzacji, przy jednoczesnej łatwości obsługi. Oprócz wyżej wymienionych, na polskim rynku popularny e-wallet to także PayPal.

Płatności biometryczne stają się nowym standardem bezpieczeństwa, zapewniając skuteczną weryfikację płatnika poprzez tak indywidualne cechy jak głos, tęczówka oka, czy - coraz popularniejsze przy autoryzacji transakcji e-portfelami - skan twarzy czy odcisku paca, za pomocą którego klient potwierdza swoją tożsamość i akceptuje zlecenie płatności.

Cykliczne płatności kartą

Cykliczne płatności kartą to wygodny sposób regulowania regularnych zobowiązań, takich jak subskrypcje czy abonamenty. Klient autoryzuje pierwszą transakcję, a kolejne obciążenia odbywają się automatycznie, zgodnie z ustalonym harmonogramem.

Dane karty nie są przechowywane u sprzedawcy, lecz tokenizowane, co znacząco zwiększa bezpieczeństwo transakcji – sprzedawca otrzymuje do dalszych płatności jedynie unikalny token, a nie rzeczywiste dane karty. Dzięki temu rozwiązaniu płatności cykliczne mogą być kontynuowane nawet po wydaniu nowej karty, a klient nie musi pamiętać o terminach płatności ani ponownie wprowadzać danych.

Poznaj bliżej usługę Tokenizacji Plus!

Płatności kartowe - co dalej?

Wydawać by się mogło, że e-portfele to już wszystko, co przygotowali dla nas eksperci rynku płatności. Ciągle jednak pojawiają się nowe rozwiązania, mające za zadanie ułatwić konsumentom bezpieczne i szybkie płatności.

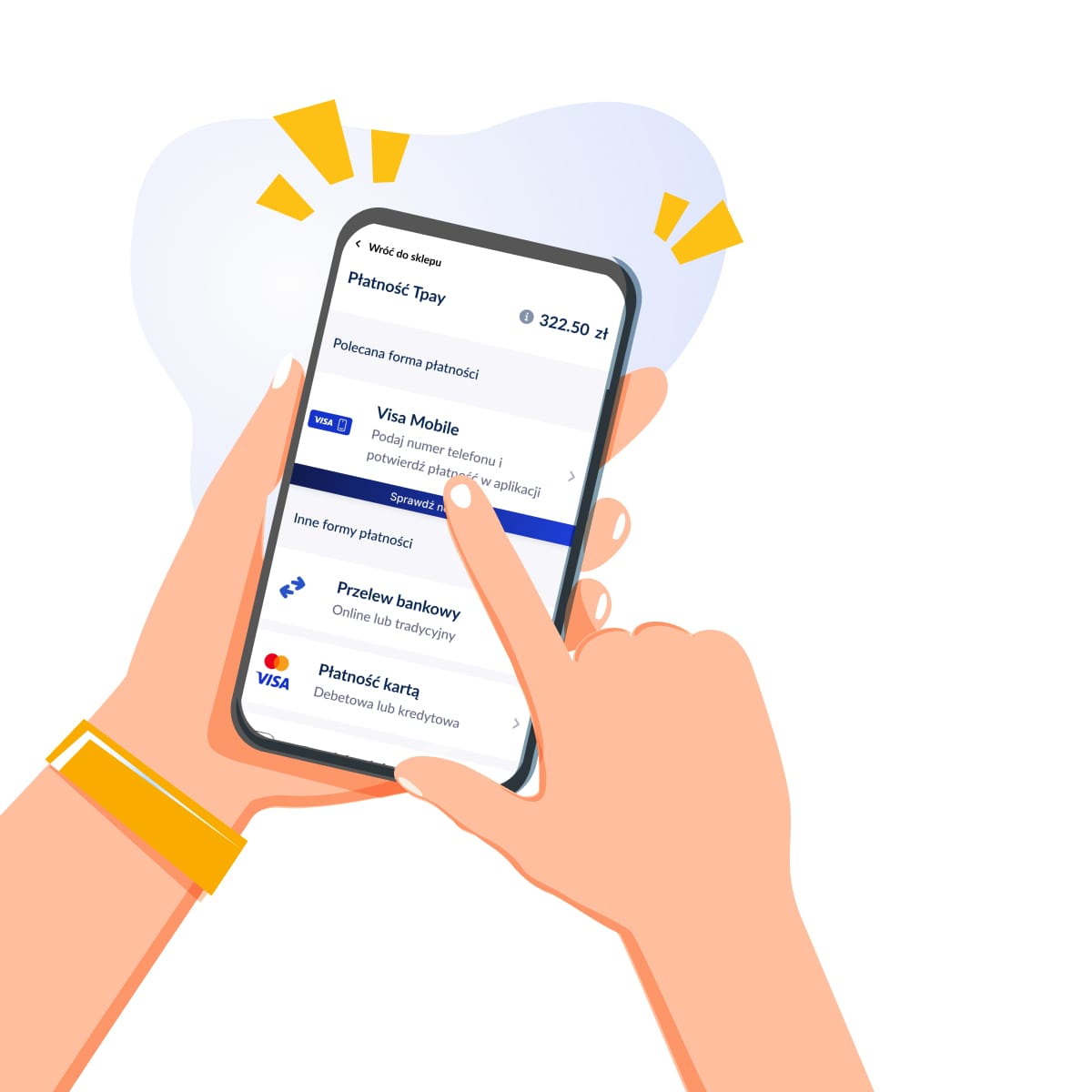

Jednym z nich jest Visa Mobile - unikalna metoda płatności pozwalająca (po uprzednim skonfigurowaniu usługi) na realizację płatności kartą w e-sklepie wyłącznie za pomocą wpisania swojego numeru telefonu oraz autoryzacji transakcji w aplikacji Visa lub aplikacji mobilnej banku. Transakcja jest szybka i prosta, a jednocześnie tak samo bezpieczna jak standardowe płatności kartą.

Drugim przykładem jest Click to Pay wdrażany w Polsce przez Mastercard i Visa. Rozwiązanie możliwia zapisanie wielu kart płatniczych w jednym profilu i działa na wszystkich urządzeniac. Z Click to Pay, gdziekolwiek robimy zakupy, proces płatności zawsze przebiega i wygląda tak samo. Płatność możliwa jest jednym kliknięciem, co może poprawiać wskaźniki sprzedażowe w sklepie internetowym.

Szeroki wybór płatności kartowych w bramce Tpay

Chcesz zapewnić swoim klientom wygodne płatności kartą w wielu opcjach, dbając jednocześnie o najwyższe standardy bezpieczeństwa?

W bramce Tpay możesz zaoferować im szereg nowoczesnych metod płatności, w tym klasyczne płatności kartą, płatności rekurencyjne (cykliczne), a także nowe rozwiązania, jak Visa Mobile czy Click to Pay.

Sprawdź co możesz zyskać akceptując płatności z Tpay i skontaktuj się z nami - wspólnie wybierzemy najlepsze rozwiązanie dla Twojego biznesu.