BLIK to najpopularniejsza metoda płatności online. Przekonuje się do niej coraz więcej internautów i e-commerców, ponieważ zwiększa sprzedaż i ułatwia robienie zakupów w internecie. Dowiedz się, na czym dokładnie polega metoda płatności BLIK online z perspektywy płatnika i sprzedawcy.

Z tego artykułu dowiesz się:

- jakim powodzeniem cieszy się BLIK i kto najchętniej z niego korzysta,

- na czym polega płatność BLIKIEM z perspektywy płatnika,

- w jaki sposób sprzedawca może wdrożyć płatność BLIKIEM w swoim sklepie,

- czy BLIK jest bezpieczną formą płatności.

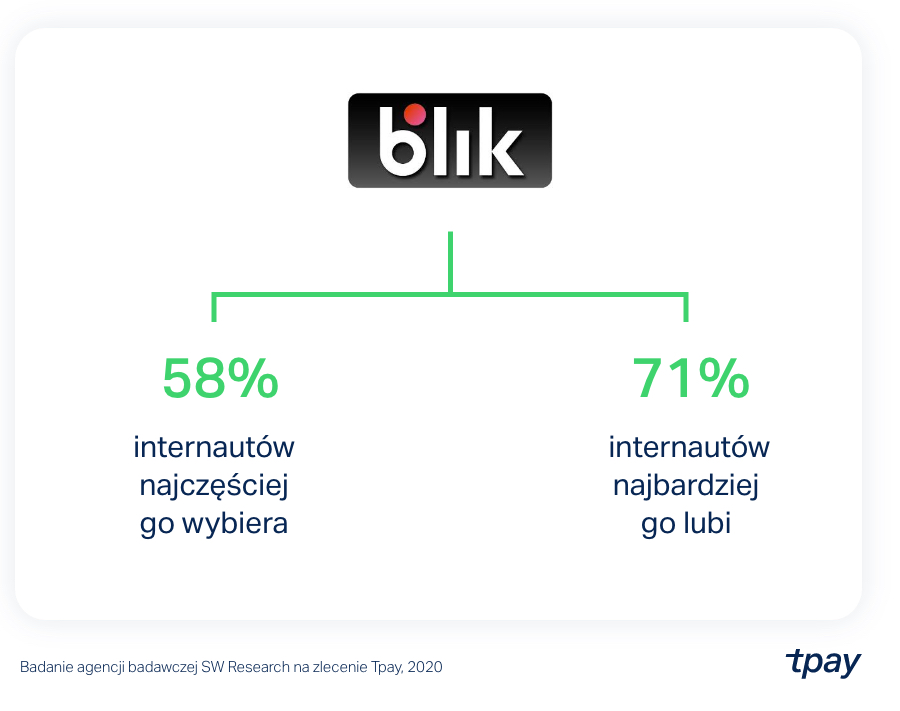

BLIK to najbardziej preferowana i najczęściej wybierana metoda płatności. Badania, jakie prowadzimy od 2020 r., co roku potwierdzają, że BLIK to ulubiona metoda płatności online. Kliknij tutaj, aby pobrać aktualny raport.

Kto płaci BLIKIEM

Wśród kogo BLIK ma swoich największych fanów? W 2025 r. rozkład procentowy popularności BLIKA między kobietami a mężczyznami był niewielki, ale wart odnotowania - to odpowiednio 61 i 56% spośród osób, które wskazały tę metodę płatności jako swoją ulubioną. BLIK jest także najpopularniejszą metodą płatności we wszystkich grupach wiekowych.

Dowiedz się, jak kupują online poszczególne generacje: X, Y (Milenialsów) i Z.

Często się słyszy, że BLIK to metoda płatności “młodych”. Nic bardziej mylnego! Jak widać, pokolenie X, czyli osoby urodzone w latach 1965-80, również chętnie z niego korzystają. W przypadku tzw. silverów (osób 55+) to wybór 40% badanych internautów!

Na czym polega płatność BLIKIEM z perspektywy płatnika

BLIKIEM można zapłacić w sklepie stacjonarnym czy u kuriera podczas odbioru paczki za pobraniem. W tym materiale skupiamy się na BLIKU jako metodzie płatności online.

Czy znasz wszystkie możliwości, jakie daje BLIK?

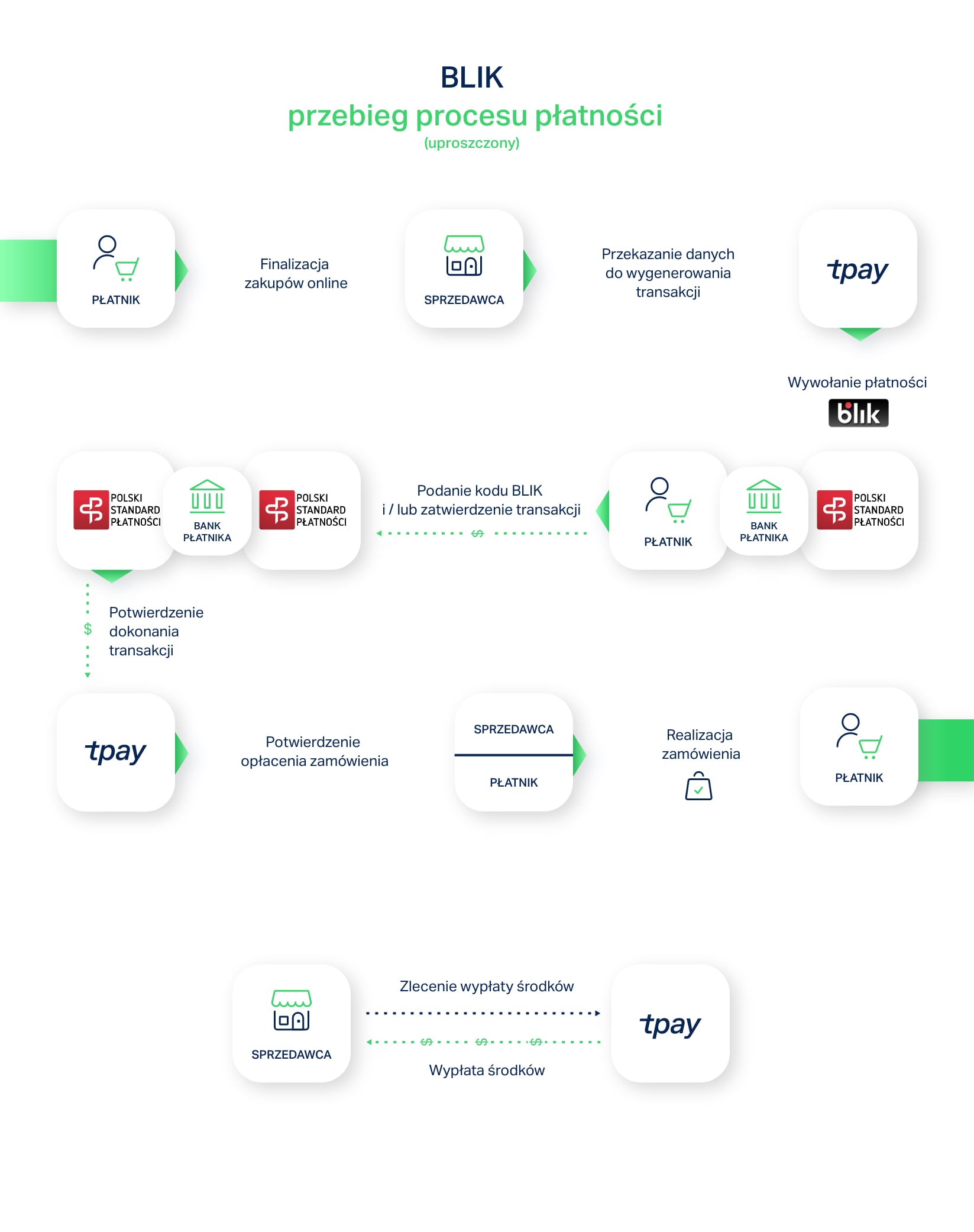

W internecie BLIK ceniony jest przede wszystkim za wygodę i szybkość. W tę metodę płatności zaangażowanych jest pięć stron: płatnik (klient sklepu), odbiorca płatności (sklep, sprzedawca), operator płatności (np. Tpay), bank płatnika oraz Polski Standard Płatności (PSP) - właściciel marki BLIK.

Generalnie płatność BLIKIEM polega na podaniu 6-cyfrowego kodu, który generuje się w aplikacji bankowej. Nie trzeba logować się do swojego banku (tak jak w przypadku przelewu online) ani wypełniać danych niezbędnych do dokonania płatności (z czym wiąże się przelew tradycyjny).

Podanie 6-cyfrowego kodu nie jest jednak niezbędne, co dodatkowo sprawia, że BLIK to bardzo wygodna forma płatności. Podczas robienia zakupów online klient może zrealizować płatność BLIKIEM na 3 sposoby - z kodem, bez kodu lub w ramach płatności powtarzalnych.

Chcesz posłuchać na temat możliwości, jakie daje BLIK? Koniecznie obejrzyj odcinek Tpay Podcast:

Opcja 1. W przypadku opcji z podaniem kodu BLIK, klient:

- Wybiera BLIK jako metodę płatności.

- Otwiera swoją aplikację bankową i wyświetla w niej 6-cyfrowy kod BLIK.

- Następnie wygenerowany kod BLIK wpisuje na stronie płatności w sklepie internetowym.

- Na końcu potwierdza transakcję w aplikacji banku i wraca na stronę sklepu.

Opcja 2. W przypadku płatności bez kodu, klient:

- Podczas dokonywania płatności “zapamiętuje” sklep lub przeglądarkę w aplikacji swojego banku.

- Podczas kolejnych zakupów wybiera metodę płatności BLIK, klika “Zapłać” i w aplikacji bankowej jedynie potwierdza płatność.

Opcja 3. W przypadku płatności powtarzalnych, czyli opłat za usługi w modelu abonamentowym czy płatności za telefon lub prąd, płatność może przebiegać w kilku modelach. Najbardziej zaawansowana nie wymaga od użytkownika każdorazowego potwierdzania transakcji w aplikacji banku, a płatność może mieć zmienną wartość i częstotliwość.

Kliknij tutaj, aby poznać bliżej BLIK płatności powtarzalne.

Aby korzystać z BLIKA, płatnik nie potrzebuje więc karty czy portfela elektronicznego. Niezbędny jest tylko telefon i aplikacja bankowa. Lista banków, które współpracują z Polskim Standardem Płatności dostępna jest tutaj.

W trakcie dokonywania płatności BLIKIEM w sklepie internetowym, który korzysta z bramki płatniczej Tpay, płatnik otrzymuje dwa maile:

- pierwszy informujący go o zainicjowanej (zarejestrowanej) transakcji,

- drugi potwierdzający transakcję, czyli informujący o poprawnym zaksięgowaniu płatności.

Jeśli płatnik zainicjuje transakcje, ale jej nie dokończy, w Tpay otrzyma maila informującego o oczekiwanej płatności, który zawiera link umożliwiający kontynuowanie transakcji (dowiedz się więcej).

Płatność BLIKIEM z perspektywy sprzedawcy

BLIK daje e-commerce wiele możliwości. Może być pierwszą, polecaną metodą płatności online, może być osadzony na stronie sklepu, dzięki czemu proces zakupowy znacznie się skraca. BLIK może także znajdować się na specjalnym banerze ad-sellingowym, dzięki któremu rośnie wartość realizowanych koszyków.

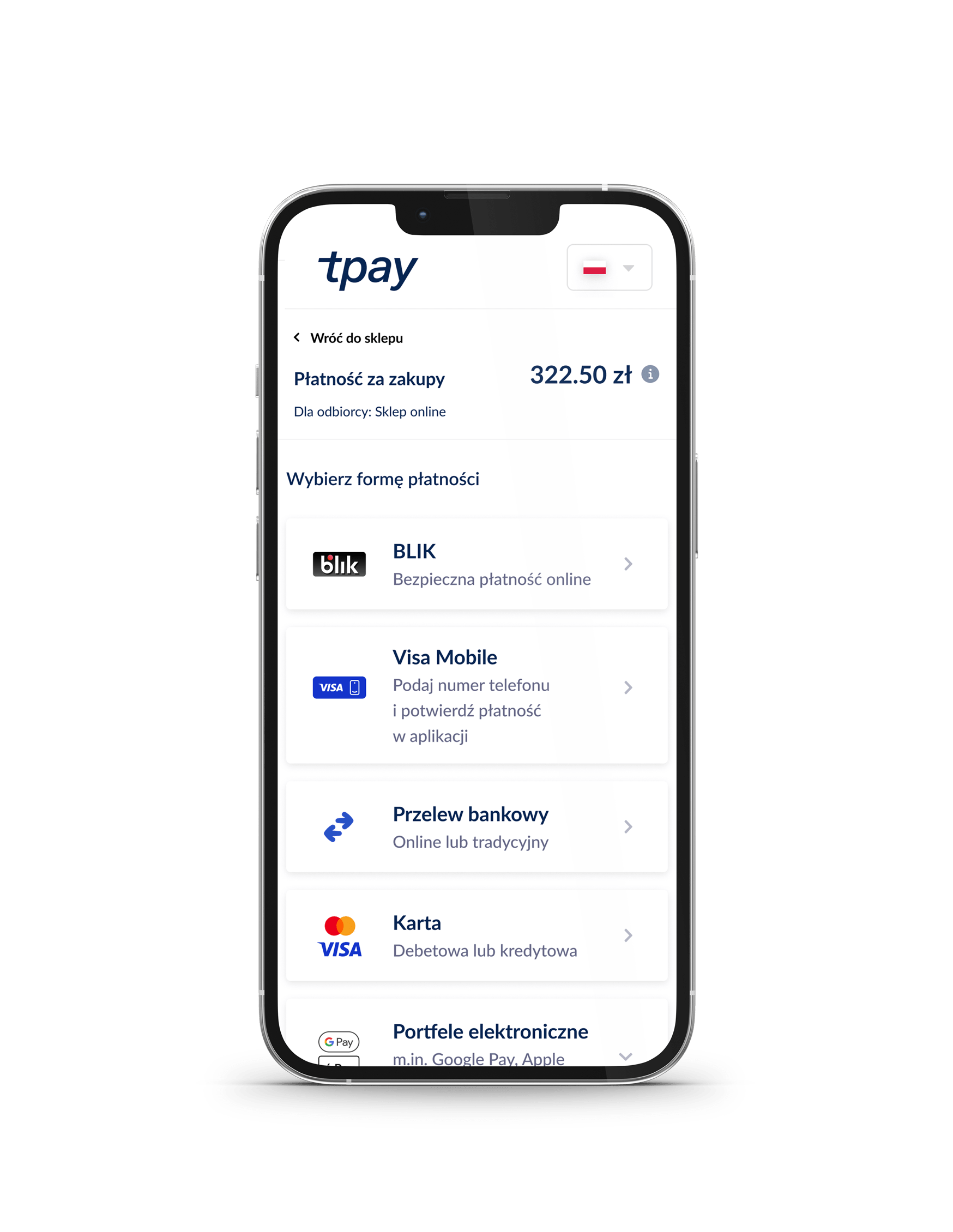

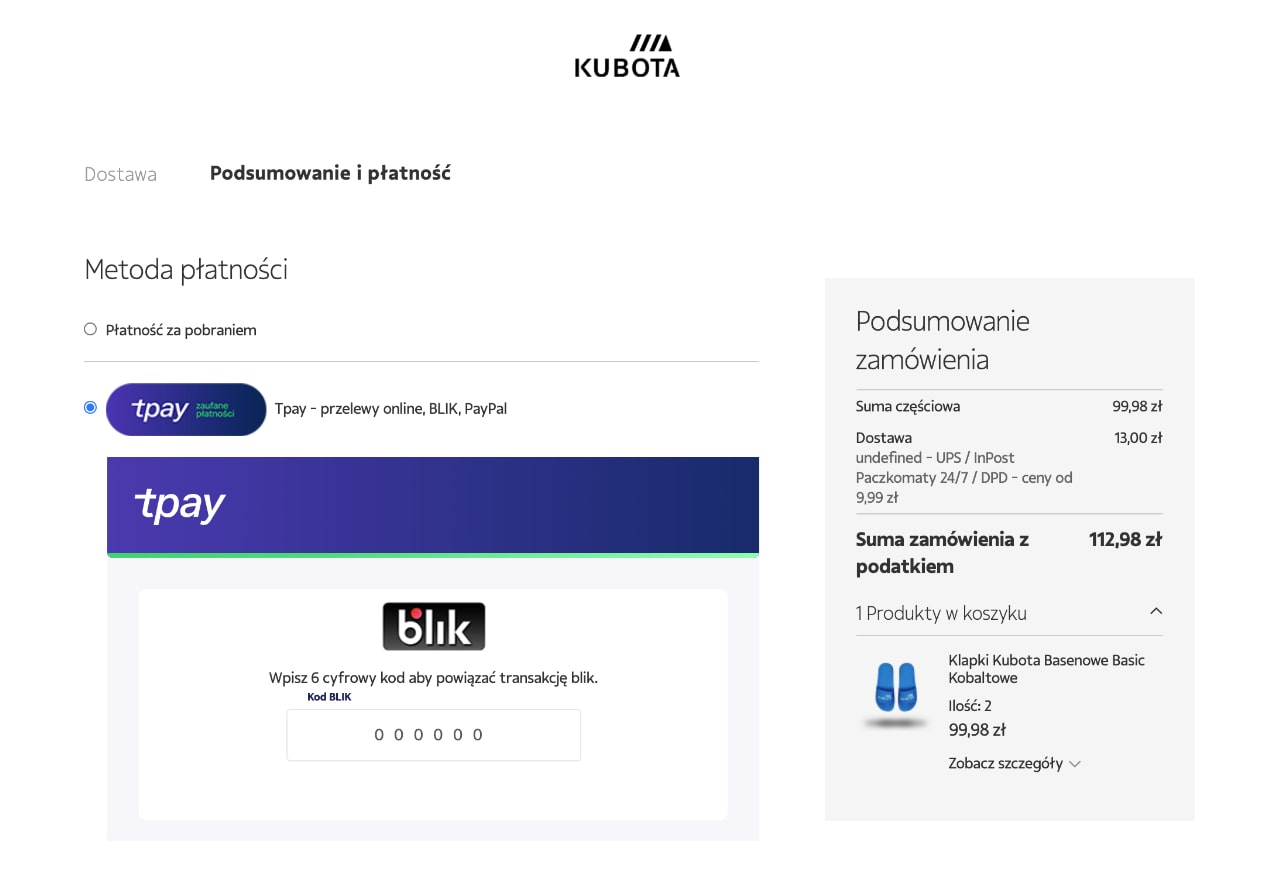

Opcja 1 - BLIK jako jedna z metod płatności online

BLIK online może być dostępny jako jedna z kilku metod płatności, tradycyjnie widoczna w panelu transakcyjnym. W panelu transakcyjnym Tpay znajduje się jako pierwsza metoda.

Klienci, po wybraniu tej metody, są przekierowywani na stronę eblik.pl, gdzie podają 6-cyfrowy kod BLIK i akceptują płatność w aplikacji bankowej. Następnie mogą wrócić na stronę sklepu. To najprostsza forma wdrożenia BLIKA w e-commerce.

Zobacz panel Tpay w wersji na smartfona:

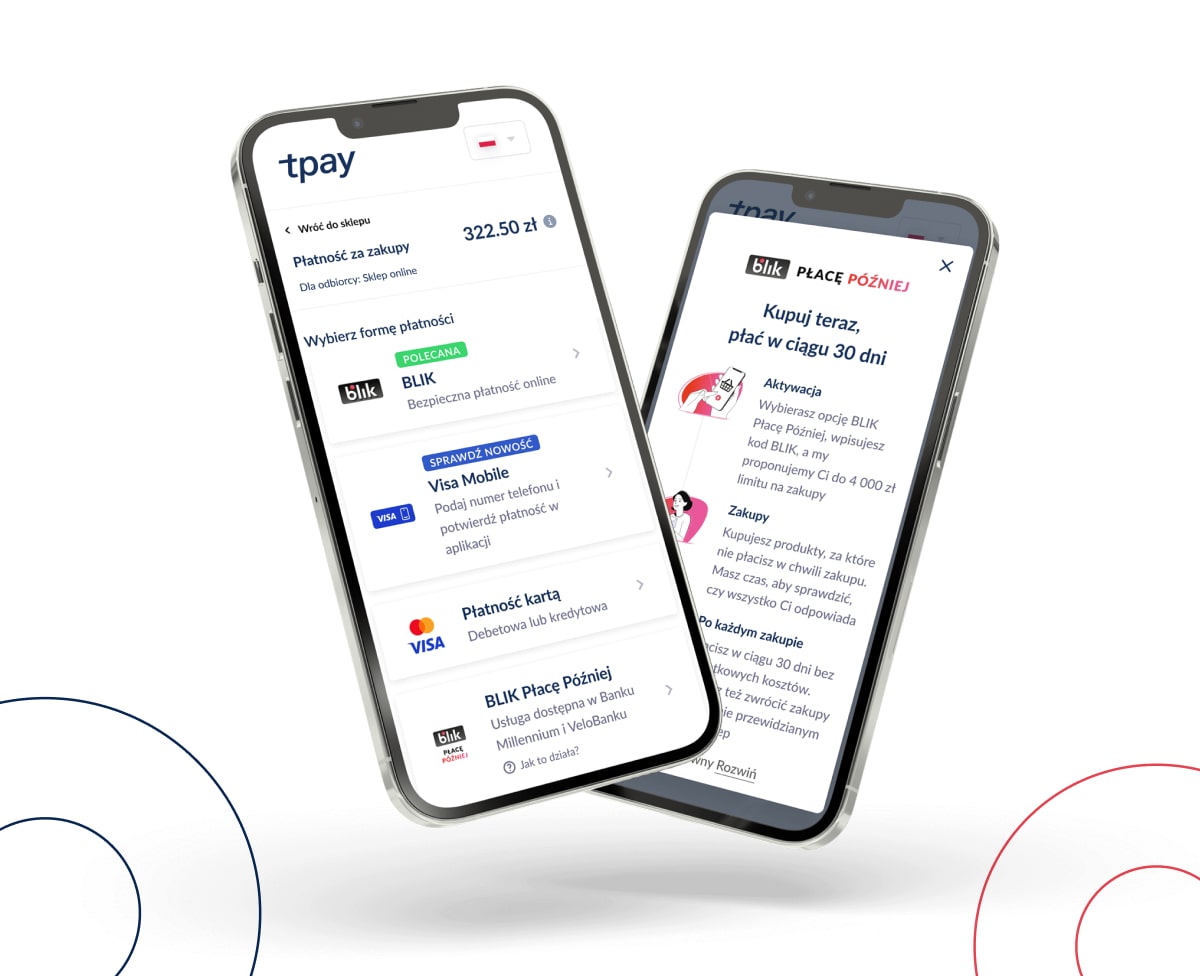

Opcja 2 - BLIK jako metoda płatności odroczonych

Opcja 2 - BLIK jako metoda płatności odroczonych

BLIK Płacę Pózniej to najnowsze rozwiązanie od BLIKA. Dzięki tej metodzie, klient ma możliwość odroczyć płatności do 30 dni od daty dokonania zakupu. Dodatkowo płatnicy mogą zarządzać swoimi płatnościami bezpośrednio z aplikacji bankowej. Aktualnie z usługi mogą się cieszyć użytkownicy posiadający konto w Banku millennium i VeloBanku.

Opcja 3 - BLIK osadzony na stronie sklepu

BLIK w wersji Level 0, czyli on-site oznacza skrócenie ścieżki zakupowej. Klienci wpisują wówczas wygenerowany 6-cyfrowy kod BLIK na stronie sklepu - nie przechodzą do panelu transakcyjnego, czyli nie opuszczają stron sprzedawcy.

Zobacz przykład wdrożenia:

Opcja 4 - BLIK One-Click

BLIK One-Click polega ona na tym, że klient płacąc pierwszy raz BLIKIEM w danym sklepie, może zapamiętać daną stronę w swojej aplikacji bankowej jako tę zaufaną i podczas kolejnych zakupów nie musi już przepisywać kodu BLIK, a jedynie zatwierdzić płatność w telefonie. To kolejne rozwiązanie znacznie przyspieszające finalizację e-zakupów.

Opcja 5 - BLIK Płatności powtarzalne

Płatności powtarzalne BLIK umożliwiają automatyczne i elastyczne regulowanie cyklicznych zobowiązań, zwiększając tym samym płynność finansową sklepów. Dostępne są w kilku modelach i stanowią rozszerzenie płatności Level 0 (on-site). O tym, jak je wdrożyć w swoim sklepie, przeczytasz tutaj.

Opcja 6 - Widget One Click z zaimplementowanym BLIKIEM

Ostatnim możliwym rozwiązaniem jest Widget One Click, czyli interaktywnym baner z zaimplementowaną płatnością BLIK, który w wersji za checkoutem pomaga zwiększać wartość koszyków. Jak to działa w praktyce?

- Składasz zamówienie, opłacasz je i zostajesz przekierowany na tzw. thank you page. Wraz z podsumowaniem zakupu, wyświetla ci się baner - Widget One Click za checkoutem, z propozycją rozszerzenia twojego zakupu o kolejny produkt. Wystarczy, że wprowadzisz kod BLIK i twoje zamówienie powiększane jest o dodatkową pozycję. Sklep automatycznie zmienia stan magazynowy i powiększa fakturę - modyfikuje to zamówienie po API. Zero dodatkowej pracy i obie strony są zadowolone - ty jako klient z promocji, a sklep ze sprzedaży - wyjaśnia Mateusz Wachowski, Key Account Manager w Tpay.

- Oczywiście istotne jest, by dosprzedawane produkty pasowały do klienta. Gdy kupujesz, przykładowo, żółtą czapkę, to nie potrzebujesz do niej zielonej czapki "bo jest tania", tylko żółtych rękawiczek albo szalika. Widget wychodzi więc naprzeciw oczekiwaniom sprzedawców i przedsiębiorców, umożliwiając personalizację - dodaje Mateusz.

Zobacz przykład wdrożenia:

Dowiedz się, jak włączyć Widget One Click:

Czy BLIK jest bezpieczny

BLIK to jedna z najbezpieczniejszych metod płatności:

- osoba, która pobiera aplikację jest weryfikowana przez bank, po to, by mógł on przypisać pobraną aplikację do danego rachunku bankowego,

- dostęp do aplikacji odbywa się z użyciem PIN-u, odcisku palca czy hasła,

- kod potrzebny do przeprowadzenia transakcji jest unikalny, ważny przez 2 minuty, generowany i zarządzany centralnie przez Polski Standard Płatności,

- BLIK (jako usługa) nie przechowuje żadnych danych użytkownika,

- prośba o akceptację płatności zawiera szczegółowe dane transakcji (min. kwotę i odbiorcę płatności).

Jak widzisz, za tym, że Polacy pokochali płatność BLIKIEM w internecie, kryje się wiele rozwiązań bezpośrednio wpływających na zwiększenie sprzedaży. Z pewnością warto udostępniać BLIKA jako jedną z metod płatności i ich największym fanom proponować go także w innych, mniej standardowych formach.

Twój sklep zapadnie dzięki temu użytkownikom w pamięć jako miejsce, które gwarantuje szybkie i łatwe zakup - skąd droga do kolejnych zakupów i polecenia Twojej witryny innym osobom, jest zdecydowanie prostsza!

Zapoznaj się z porównaniem metod płatności online i sprawdź, która z nich jest najlepsza pod kątem: bezpieczeństwa, wygody i szybkości!